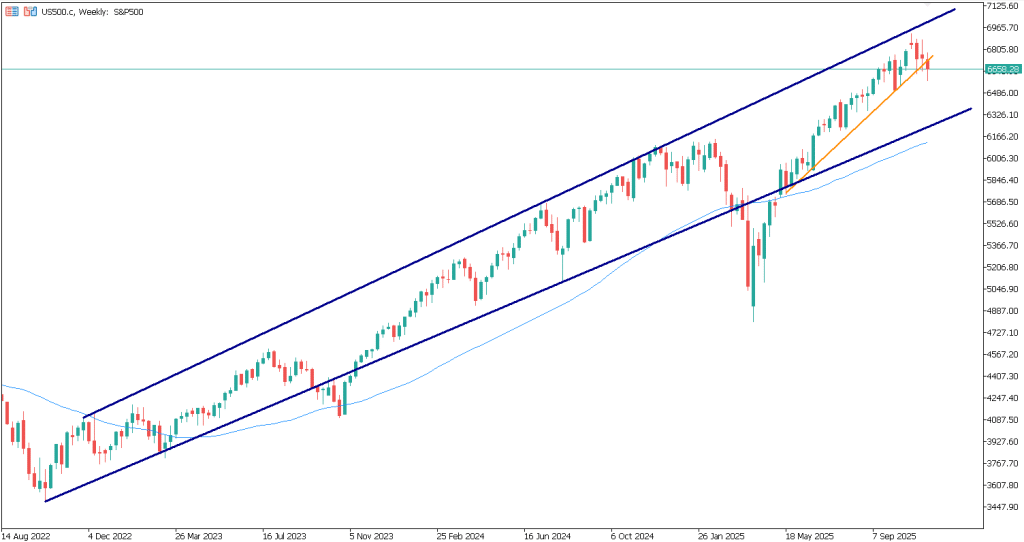

S&P 500: Una Corrección Temporal, Pero la Tendencia Alcista de Largo Plazo Sigue Intacta

A pesar del reciente retroceso desde máximos históricos y del repunte de narrativas negativas, el S&P 500 continúa respetando su estructura alcista de largo plazo. Aunque una línea de tendencia de corto plazo —formada tras el shock arancelario de Trump— se ha roto, una línea de tendencia mucho más amplia y relevante, activa desde 2023, permanece intacta. El índice está actualmente testeando su límite inferior, lo que sugiere que esta corrección no constituye, al menos de momento, una reversión estructural de tendencia.

US500 chart, November 18, 2025.Fuente: TenTrade.com

¿Qué Desencadenó la Corrección?

La corrección comenzó justo después de la última reunión del FOMC, donde la Fed enfrió de forma inesperada las expectativas de un recorte de tipos para la próxima reunión.

El mercado había entrado muy posicionado a favor de ese recorte, y la repricing posterior obligó a realizar ajustes forzados en renta variable, especialmente en sectores sensibles a los tipos de interés y de larga duración.

Simultáneamente, la turbulencia en los mercados de repos —el núcleo de los canales de liquidez del sistema financiero estadounidense— endureció las condiciones de liquidez y amplificó la caída. Estos factores, combinados con el resurgimiento del miedo a una supuesta “burbuja de IA”, crearon el entorno perfecto para un movimiento de aversión al riesgo a corto plazo..

Síntesis: El Estrés en Repos Como Verdadero Catalizador de la Reversión

El principal motor de la reciente reversión en las acciones no es el miedo a una burbuja de IA ni el cambio de tono de la Fed, sino el estrés en los mercados privados de repos (préstamos a muy corto plazo con valores como colateral).

El QT y el reciente aumento de la cuenta del Tesoro (TGA) han drenado liquidez, elevando las tasas de repos privados a medida que las instituciones pujan agresivamente por obtener efectivo. Gitler sostiene que este entorno demuestra que las reservas bancarias son mucho menos abundantes de lo que muchos creían, empujando a los fondos apalancados hacia un proceso de desapalancamiento.

Con la financiación volviéndose más cara y menos accesible, los participantes más apalancados se ven forzados a deshacer posiciones, debilitando directamente el momentum alcista en renta variable. En este marco, la mecánica de liquidez —y no las narrativas de sentimiento— ha sido el factor dominante detrás del retroceso.

Entendiendo la Dinámica de Liquidez

Parte del estrés en repos proviene de la reconstrucción de la TGA (el Tesoro reponiendo su cuenta de efectivo), que ha drenado liquidez del sistema bancario justo cuando el QT continúa reduciendo reservas. (el Tesoro reponiendo su cuenta de efectivo) , que ha drenado liquidez del sistema bancario justo cuando el QT continúa reduciendo reservas.

Además, instituciones que no pueden ganar IORB (interés que la Fed paga a los bancos por sus reservas), como ciertos money market funds y fondos de cobertura, han estado pujando agresivamente por liquidez en el mercado repo, elevando las tasas privadas y desplazando a otros participantes.

Esto importa porque muchos fondos apalancados dependen críticamente del financiamiento en repos para operar en renta variable, futuros y estrategias de basis.

Esto importa porque muchos fondos apalancados dependen críticamente del financiamiento en repos para operar en renta variable, futuros y estrategias de basis. financing is no longer cheap or guaranteed.

A medida que suben las tasas y se reduce la disponibilidad, estos fondos reciben un mensaje claro:

Una Corrección Suave Dado el Nivel de Miedo

A pesar de estas presiones de liquidez, la corrección del S&P 500 ha rondado apenas el 5%, y algo más en el Nasdaq.

En un entorno dominado por temores sobre crisis de liquidez, burbujas de IA, incertidumbre de la Fed y lecturas extremas de sentimiento, cabría esperar una caída mucho más profunda.

Pero eso no ocurrió.

La corrección relativamente moderada sugiere una demanda subyacente sólida, apoyo institucional en niveles técnicos clave y una tendencia alcista que sigue claramente intacta en el horizonte multianual.

¿Qué Podría Aliviar el Estrés de Liquidez?

Destacan varios catalizadores que podrían reducir la tensión en los mercados de repos y aliviar el panorama:

- El fin del shutdown gubernamental, que normalizaría la TGA y frenaría el drenaje de liquidez.

- Una posible desaceleración o ajuste del QT, lo que permitiría estabilizar o incluso reconstruir reservas.

- Una reducción de la demanda privada de repos a medida que se normalizan las condiciones de financiación.

El mensaje es claro: si la liquidez mejora, el apetito por riesgo puede volver rápidamente; si persiste la tensión, podría limitar el alza e incluso generar otra pierna bajista.

Persisten los Riesgos, Pero la Tendencia de Largo Plazo Se Mantiene

Incluso con estrés en repos, incertidumbre del FOMC y volatilidad en el sector de IA, la línea de tendencia multianual desde 2023 permanece intacta

Este es el nivel técnico clave que define si estamos ante una corrección cíclica o una reversión estructural.

Por ahora, los datos apoyan lo primero, no lo segundo.

Conclusión: Un Retroceso Impulsado por la Liquidez, No una Reversión de Tendencia

La reciente debilidad en renta variable parece provenir principalmente del estrés temporal de liquidez en los mercados de repos, amplificado por un tono más hawkish de la Fed y temores de sentimiento alrededor de la IA.

Sin embargo, a pesar de estas presiones, la corrección ha sido superficial y el S&P 500 sigue respetando su tendencia alcista de largo plazo.

Los mercados alcistas no terminan porque los inversores tengan miedo —terminan cuando la liquidez se seca y las tendencias se agotan.

Hasta ahora, vemos estrés, pero no agotamiento.

Cuando vemos malas noticias, miedo generalizado y narrativas apocalípticas, pero la corrección es moderada, eso puede señalar un suelo. La estructura alcista de largo plazo sigue intacta, a la espera de señales más claras desde los repos, los flujos de la TGA y la dinámica del QT.